Dolarización: no se discute lo que hay que discutir

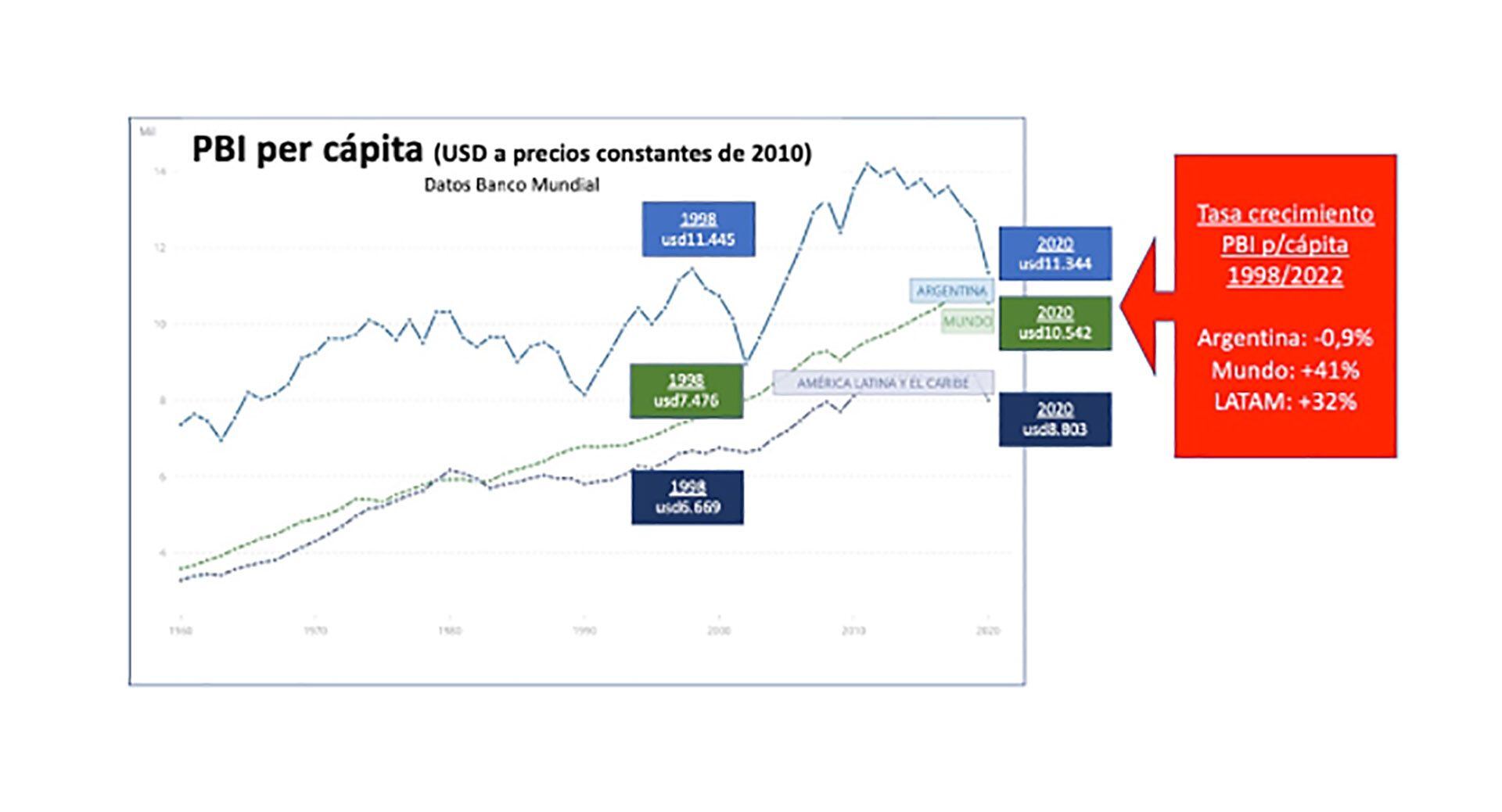

Según datos del Banco Mundial, en el período 1999/2020 el PBI per cápita (en dólares constantes de 2010) del planeta y de América Latina crecieron respectivamente 41% y 32% punta a punta, pero en Argentina cayó 0,9%. Paralelamente, comparando diciembre 2021 contra diciembre 2001 (salida de la Convertibilidad), la inflación minorista acumula 11.454% (según IPC Indec empalmado con IPC Congreso). En este contexto, durante las últimas semanas se ha instaurado el debate sobre la dolarización de la economía argentina. Incluso, un diputado nacional por San Luis de la UCR presentó un proyecto de ley para dolarizar la economía.

En este marco, lo primero que hay que aclarar es que, si bien una moneda “enferma” tiene la capacidad de hacer mucho daño económico, su cambio por otra más “sana” no tiene el poder mágico de generar por sí sólo crecimiento, desarrollo y prosperidad. El deterioro de la moneda siempre es consecuencia de una mala política monetaria, pero el origen de las malas políticas monetarias siempre se relaciona con otros problemas todavía más profundos, como el resto de las políticas públicas en general y la política fiscal en particular, así como la arquitectura institucional y el esquema de incentivos derivado del régimen de gobierno.

O sea, el origen de la enfermedad está por fuera de la esfera monetaria, aunque la moneda sea quien termina funcionando como un sistema sanguíneo infectado y enfermo que contagia a todo el organismo.

La teoría económica demuestra que la inflación destruye el ahorro, la inversión y la acumulación de capital y, en consecuencia, atenta contra el crecimiento, el desarrollo y la prosperidad. En este sentido, lo primero que hay que decir es que, con BCRA, política monetaria y peso, la inflación está condenada a no bajar nunca “en serio” en la tendencia de largo plazo en la Argentina. La inflación es el deterioro sistemático y permanente del poder adquisitivo del dinero. El poder adquisitivo del dinero se determina en el mercado monetario y surge de la intersección de la oferta monetaria (manejada y regulada en forma monopólica por los burócratas del Estado) y la demanda de dinero de los agentes privados.

Para que no haya inflación el poder adquisitivo del dinero no debe caer, y para que no caiga, se necesita que haya una eficiente y eficaz política monetaria que haga mover la oferta monetaria haciéndola coincidir en forma permanente y sistemática con la demanda de dinero. Ergo, para que haya política monetaria eficiente y eficaz y no haya inflación se necesita que haya demanda de dinero.

La teoría económica demuestra que la inflación destruye el ahorro, la inversión y la acumulación de capital

Y la demanda de dinero tiene dos tramos: por motivo transacción y motivo ahorro. Por el contrario, si la moneda no actúa de reserva de valor, cada vez que los agentes económicos decidan ahorrar en otra moneda, la demanda de dinero se desplomará, caerá su poder adquisitivo, subirá el tipo de cambio de la moneda en que se ahorra (dólar) y luego la inflación se acelerará. O sea, mientras que no se ahorre en la moneda, no habrá demanda de dinero y si no hay demanda de dinero, el BCRA no tiene “sobre qué” hacer política monetaria eficaz y eficiente, con lo cual siempre habrá desequilibrio monetario e inflación.

Y cómo a su vez la inflación alimenta la caída de la demanda de dinero (con más inflación la gente procura sacarse de encima los pesos todavía más), el problema se retroalimenta y la inflación sólo puede tender crecer en el largo plazo.

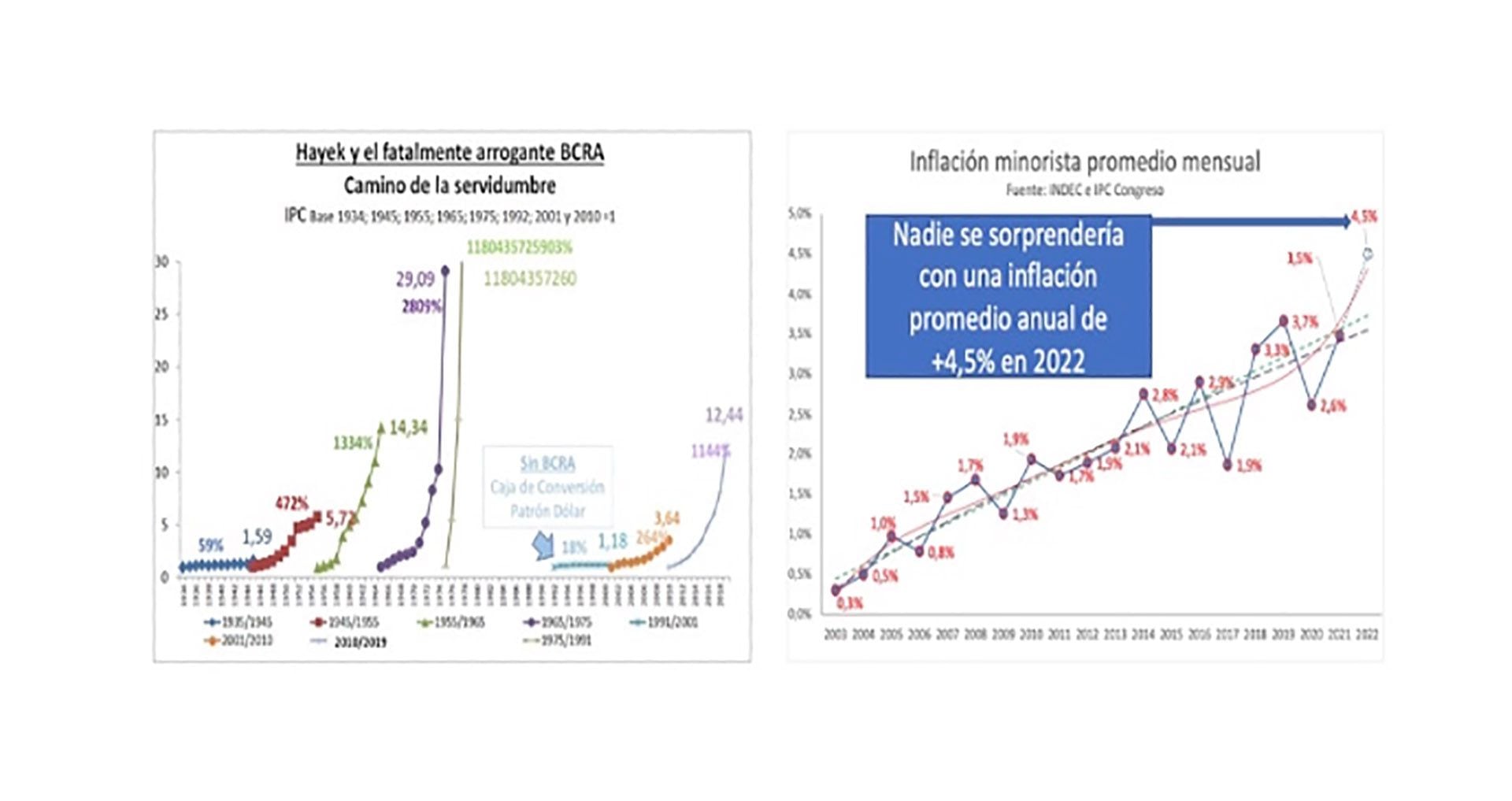

El problema es que en Argentina los argentinos jamás ahorraremos en pesos, por consiguiente, nunca habrá demanda de dinero y en consecuencia la política monetaria del BCRA jamás podrá ser eficiente y capaz de bajar “en serio” y en forma permanente la inflación. Por el contrario, más allá de reducciones circunstanciales, la inflación siempre tendrá tendencia alcista, y los números lo ilustran.

Desde que el BCRA recuperó la política monetaria en 2002, la inflación promedio mensual subió sistemáticamente año tras año, pasando del 0,3% (2003); 1,0% (2005); 1,5% (2007); 1,9% (2010); 2,1% (2013); 2,8 (2014); 2,9% (2016); 3,3% (2018); 3,5% (2021). Paralelamente, comparando el nuevo BCRA (desde 2002) con el viejo BCRA (1935-1991) y analizando la inflación que acumularon cada uno de los dos en sus primeras dos décadas de existencia, se concluye que este nuevo BCRA genera tres veces más inflación que el viejo BCRA, lo cual no puede sorprender a nadie: nosotros repudiamos más el peso que nuestros abuelos y padres, ya que tenemos más y mejor información que ellos sobre la inviabilidad de la economía argentina en general y el BCRA y el peso en particular.

El nuevo BCRA (desde 2002) genera tres veces mayor inflación que el anterior (1935-1991)

En este contexto, pienso que toda discusión y debate que transmita a los individuos argentinos que la casta política doméstica no debe tener el manejo del dinero es positivo. En realidad, el dinero no debe ser manejado por los políticos en ningún lado del mundo. De hecho, EEUU acumula 2.750% de inflación desde que se fundó en Reserva Federal en 2013. Por el contrario, en los 45 años previos bajo patrón oro había tenido una sana deflación del 37% punta a punta que contribuyó positivamente al mayor período de crecimiento. Exactamente lo mismo sucedió en Argentina entre 1891 y 1914.

El actual sistema monetario no sólo está a años luz de ser el mejor, sino que no es el único posible. De hecho, tiene sólo 100 años de vida.

Si la dolarización fuera percibida como permanente desde el comienzo por los agentes económicos, la tasa de inflación doméstica convergiría rápidamente hacia la inflación de EEUU y contribuiría positivamente para que la economía real comenzara a comportarse positivamente, apuntalando la inversión, acumulación de capital, la creación de empleo y la generación de riqueza.

Por el contrario, si la dolarización fuera percibida como transitoria la inflación también bajaría; aunque menos, ubicándose por encima de la de EEUU, con lo cual Argentina se convertiría rápidamente en un país caro en dólares con precios relativos inconsistentes con el crecimiento económico, lo cual haría colapsar a futuro. Para peor, habría diferencial de tasas de interés entre Argentina y EEUU.

Y dado que en términos dinámicos la percepción de transitoriedad se retroalimenta negativamente, ese diferencial de tasa de interés tendería a crecer con el paso del tiempo, el costo del capital se encarecería cada vez más en Argentina y, en consecuencia, se potenciaría un ciclo recesivo que finalizaría en una verdadera catástrofe para nuestra economía.

En este marco, las claves pasan por entender que se necesita y “que probabilidades hay que se haga todo lo que hay que hacer” para que la dolarización sea percibida como permanente, son:

1) Habría que volver a reestructurar la deuda con el FMI y la deuda con los bonistas bajo ley Nueva York, porque ambas aseguran altísimo diferencial de tasa de interés, anticipando el fracaso de la dolarización y el colapso de la economía. Esto no se hará hasta 2026 cuando empiecen los primeros vencimientos “en serio”. Además, luce casi imposible volver a reestructurar dos deudas que suman USD 110.000 millones (redondeando) y se acaban de reestructurar en 2020 (Bonistas) y 2022 (FMI).

2) Habría que hacer una profunda reforma del Estado que baje el gasto público como mínimo entre15 y 18 puntos porcentuales del PBI. Esto permitiría disminuir la carga tributaria alrededor de 10 a 13 p.p. del PBI, devolviendo las condiciones necesarias para hacer negocios y ganar dinero en Argentina en un marco de equilibrio fiscal financiero, dos prerrequisitos fundamentales para que pueda haber una dolarización percibida como permanente y exitosa. ¿Le parece mucho, señor lector? Es el tamaño que el Estado argentino tenía aproximadamente hacia fines de 2007 y la economía comenzó su derrotero en materia de generación de riqueza. Además, es útil recordar que en 2001 la Convertibilidad (paso previo a la dolarización) colapsó con un gasto público y una presión tributaria de alrededor (en números redondos) del 25% y 21%; respectivamente. Hoy en día, estos dos porcentajes rondan (en números redondos) respectivamente 43% y 37% del PBI, asegurando que toda dolarización sea percibida como transitoria y esté condenada a fracasar y a generar daño.

En 2001 la Convertibilidad (paso previo a la dolarización) colapsó con un gasto público y una presión tributaria de alrededor del 25% y 21% del PBI; respectivamente. Hoy esos porcentajes rondan 43% y 37% del PBI, en cada caso

Sin lugar a duda, esta reforma fiscal debería involucrar una reforma del sistema jubilatorio y del marco regulatorio de las empresas de servicios públicos, ya que ambas son importantes fuentes de gasto y déficit fiscal. Sin embargo, la praxeología, que es una metodología científico lógico deductivo utilizado por la Escuela Austríaca y que se basa en la acción y en todo su conocimiento previo adquirido, demuestra que toda la arquitectura institucional, así como todo el esquema de incentivos de la democracia universal representativa conducen a la maximización del gasto público y a los Presupuestos con déficit fiscales permanentes, con lo cual es imposible que se haga una reforma del Estado con la profundidad y la envergadura que hay hacer en Argentina para que se pueda dolarizar exitosamente y no caer en un nuevo fracaso.

3) Antes de dolarizar se debería levantar el cepo cambiario para asegurar libre movilidad de capitales y así evitar los desequilibrios que genera en todos los mercados, exceso de demanda en el mercado cambiario (más devaluación) y exceso de oferta en todos los otros mercados: bonos (más tasa de interés); dinero (más inflación), real (menos actividad) y trabajo (caída del salario real). Ahora bien, el control de cambios es el instrumento que los políticos utilizan para evitar que se desplome la demanda de dinero (mega salto del dólar y muy fuerte aceleración de la inflación) y de esa manera lograr cambiar una explosión macroeconómica, que los eyecta del poder, por una implosión macro y microeconómica, cuyos costos los siguen pagando los privados mientras que ellos siguen haciendo su negocio en el poder.

El control de cambios es el instrumento que los políticos utilizan para evitar que se desplome la demanda de dinero

Claramente, sin cuantioso endeudamiento que financie la apertura del cepo y evite el estallido (como tuvo el gobierno de Mauricio Macri), todo político tiene incentivos para no afrontar estos costos.

Además, la economía se debería abrir al comercio internacional por completo, abandonando el Mercosur, lo cual genera costos políticos a los gobernantes argentinos con sus pares de la región, haciendo poco probable que también se ejecute esta media; y

4) Previo a la dolarización habría que sanear el balance del BCRA, que implicaría fuerte salto del dólar y aceleración inflacionaria o violación de la propiedad privada (Bonex), y más importante, se debería hacer una reforma bancaria que separe la banca transaccional de la banca de inversión.

En la primera, los depósitos a la vista deberían tener encaje del 100% para evitar las corridas y el colapso del sistema. La segunda debería tener legislación y tribunales civiles off-shore. La primera implica que los políticos entren en conflicto con los banqueros. La segunda implica pérdida de poder político para los políticos y menores privilegios para los banqueros. Claramente, todo esto tiene prácticamente nula probabilidad de hacerse.

Se debería hacer una reforma bancaria que separe la banca transaccional de la banca de inversión

En definitiva, todas las reformas que se necesitan hacer para poder dolarizar en forma exitosa tienen una probabilidad de realización que en el límite tienden a cero, con lo cual la dolarización conduciría a un mal puerto final en términos macro, micro y sociales. Por el contrario, terminaríamos teniendo una dolarización con pocos dólares y muchos “patacones” que retroalimentarían la percepción de transitoriedad, con lo cual todos los efectos negativos se potenciarían. Sería otro fracaso más.

Además, una reforma monetaria es una reforma para muchas décadas a futuro.

La política monetaria de la Reserva Federal ha sido un desastre en los últimos tiempos. En este sentido, nadie puede asegurar que dentro de 5; 10; 20; 30; 40 o 50 años el dólar puede ser patrón monetario de nada.

SEGUIR LEYENDO:

La FED se encamina a subir de forma más agresiva la tasa de interés en los próximos meses

Grecia pagó por anticipado y ya no tiene deudas con el FMI tras doce años de asistencia